Prestazioni pensionistiche: rendite vitalizie

QUANDO RICHIEDERLE

- pensionamento + 5 anni di iscrizione al Fondo

N.B. Ai fini del calcolo degli anni di iscrizione sono considerati utili i periodi di partecipazione pregressi maturati presso altre forme pensionistiche complementari a cui l’Associato risulti contemporaneamente iscritto, purché tali periodi siano opportunamente dichiarati e documentati.

QUANTO RICHIEDERE

- il 100% in rendita;

- al massimo il 50% in capitale e la restante parte in rendita.

N.B. Se sono state erogate delle somme a titolo di anticipazione, per le quali non si sia provveduto al reintegro, tali somme andranno a diminuire l’importo massimo erogabile in capitale con le modalità meglio dettagliate nel link che segue (clicca qui per approfondire).

Chi può ritirare comunque il 100% in capitale?

- Chi al momento della pensione non abbia i requisiti di anzianità (5 anni di iscrizione) previsti per l’ottenimento della rendita.

- Chi, convertendo in rendita almeno il 70% della posizione individuale maturata, ottenga un importo annuo inferiore alla metà dell'assegno sociale INPS (nel 2026, pari a € 7.101,12) (1).

- Chi rientra nella tipologia legislativa di “vecchio iscritto a vecchio fondo” (2).

---------------------------------------------------------------------------------------------------------------

(1) La legge ha introdotto una soglia per stabilire chi possa comunque ritirare il 100% in capitale. Se si rimane sotto questa soglia è possibile ritirare tutto in capitale, poiché si otterrebbe una rendita esigua.

(2) Sono coloro che prima del 29 aprile 1993 erano già iscritti a un Fondo pensione (istituito alla data di entrata in vigore della legge 23 ottobre 1992 n°421) in cui avevano la possibilità di riscattare l’intero importo al momento del pensionamento.

Trasferendo la propria posizione a Fonchim hanno trasferito anche questo requisito e mantengono, pertanto, la possibilità di riscattare l'intero importo in capitale, con la tassazione che era prevista nel vecchio fondo di appartenenza: la tassazione, in questi casi, può essere meno conveniente.

---------------------------------------------------------------------------------------------------------------

CHI LA EROGA

Assicurazioni Generali SpA è la compagnia selezionata tramite bando pubblico per la gestione delle rendite.

QUALI TIPI DI RENDITE

Rendita vitalizia semplice

IN COSA CONSISTE?

- La rendita viene pagata all’aderente finché è in vita.

- Alla morte dell’aderente, la rendita si estingue.

- La rateazione può essere mensile, bimestrale, trimestrale, quadrimestrale, semestrale o annuale.

- In caso di perdita di autosufficienza dell’aderente, la rata di rendita viene raddoppiata.

A CHI POTREBBE ESSERE INDICATA?

“Non ho eredi, quindi la tutela deve riguardare solo me.”

“Il bilancio familiare permette ai miei eventuali eredi di vivere bene anche senza la reversibilità della rendita. Preferisco, quindi, che la rendita venga calcolata solo su di me, almeno ottengo un importo superiore.”

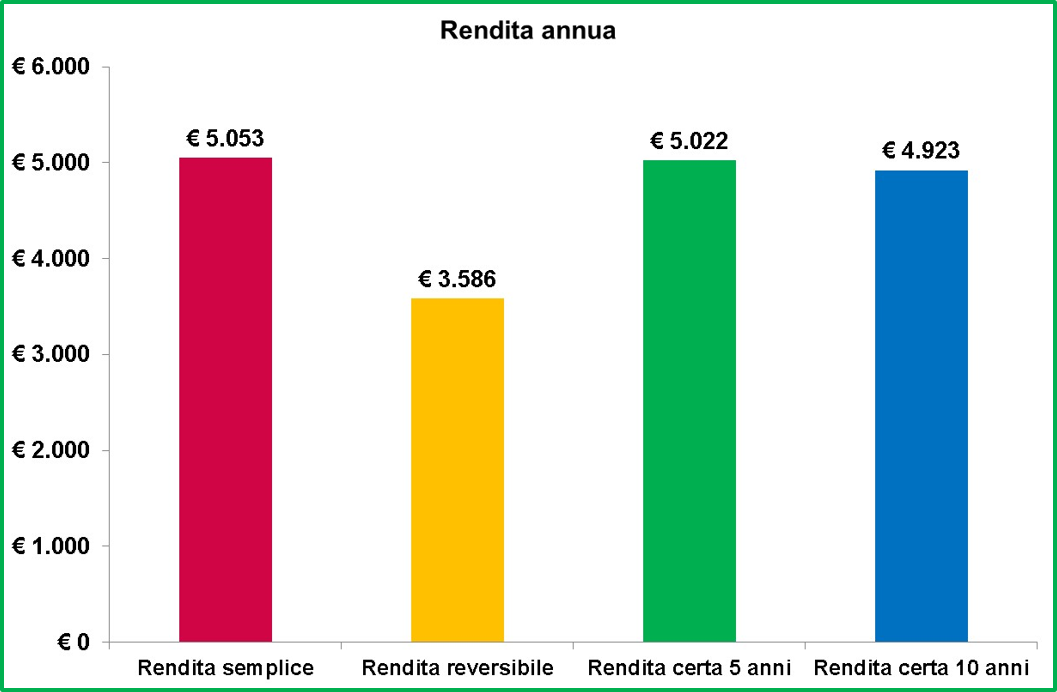

Nella scelta della rendita entrano diversi fattori che vanno attentamente valutati prima di prendere la propria decisione.

Come si vede nel grafico seguente, tra le varie tipologie, questa è quella che offre una rendita superiore, perché nel calcolo si tiene conto che sarà solo una persona a beneficiarne.

Associato: maschio di 65 anni

Posizione maturata: € 100.000

Tasso tecnico: 1%

Rateazione: annuale

La rendita reversibile è calcolata su una donna di 60 anni

Rendita vitalizia reversibile

IN COSA CONSISTE?

- La rendita viene pagata all’aderente finché è in vita.

- Alla morte dell’aderente subentra il beneficiario designato, che riceve la rendita finché è in vita (alla sua morte, la rendita si estingue).

- La reversibilità è compresa tra il 50 e il 100% (in multipli di 10).

- La rateazione può essere mensile, bimestrale, trimestrale, quadrimestrale, semestrale o annuale.

- In caso di perdita di autosufficienza dell’aderente, la rata di rendita viene raddoppiata.

N.B.: il beneficiario va indicato al momento della scelta della rendita, e non potrà essere modificato successivamente, neppure in caso di sua premorienza rispetto all’aderente. Ciò poiché la rendita è fin da subito parametrata anche alle sue caratteristiche (età e sesso).

Se in corso di erogazione della rendita l’aderente dovesse diventare non autosufficiente, si attiverebbe la copertura LTC e l’aderente riceverebbe l’importo maggiorato; alla sua morte, tuttavia, la copertura LTC si interromperebbe e il beneficiario designato riceverebbe l’importo “base”, senza la maggiorazione.

COME FUNZIONA LA RENDITA REVERSIBILE?

È utile toccare con mano i principi che stanno dietro al funzionamento delle rendite: questo ci permette di fare la scelta più adatta alle nostre esigenze.

L’importo della rata di rendita reversibile cambia in funzione di alcune variabili:

- l’età del beneficiario: più il beneficiario è giovane, più basso sarà l’importo della rata perché la rendita verrà erogata per più tempo.

- il sesso del beneficiario: anche a parità di età, la reversibilità su una donna abbassa la rata più della reversibilità su un uomo perché, statisticamente, le donne vivono più a lungo degli uomini, quindi la rendita reversibile a una donna verrà erogata per più tempo.

A CHI POTREBBE ESSERE INDICATA?

“Vorrei essere tranquillo che, anche dopo la mia morte, mia moglie abbia un sostegno al proprio reddito finché è in vita.”

La scelta della rendita va valutata con attenzione, soppesando tutte le varie possibilità in funzione della tutela di cui abbiamo bisogno.

“Ho un figlio di 18 anni e vorrei tutelarlo nel caso io muoia, affinché possa almeno terminare gli studi. La rendita reversibile lo coprirebbe tutta la vita, ma l’importo sarebbe molto basso. Quale altra soluzione posso valutare?”

Questo associato potrebbe prendere in considerazione anche la rendita certa 5 o 10 anni e successivamente vitalizia.

Rendita certa per 5 o 10 anni e successivamente vitalizia

IN COSA CONSISTE?

- La rendita viene pagata all’aderente finché è in vita.

- Se il decesso dell’aderente avviene ENTRO i primi 5 o 10 anni di erogazione, subentra il beneficiario designato, che riceve la rendita fino al termine del periodo di certezza scelto (5 o 10 anni).

- Se il decesso dell’aderente avviene DOPO i primi 5 o 10 anni di erogazione, la rendita si estingue.

- La rateazione può essere mensile, bimestrale, trimestrale, quadrimestrale, semestrale o annuale.

- In caso di perdita di autosufficienza dell’aderente, la rata di rendita viene raddoppiata.

N.B.: Se in corso di erogazione della rendita l’aderente dovesse diventare non autosufficiente, si attiverebbe la copertura LTC e l’aderente riceverebbe l’importo maggiorato; ma se il suo decesso avvenisse entro i primi 5 o 10 anni di erogazione, la copertura LTC si interromperebbe e il beneficiario designato riceverebbe l’importo “base”, senza la maggiorazione.

CHE DIFFERENZA C’È FRA LA RENDITA CERTA E QUELLA VITALIZIA REVERSIBILE?

Nella rendita vitalizia reversibile:

- il beneficiario ha diritto a ottenere la rendita in qualsiasi momento si verifichi il decesso dell’aderente;

- il beneficiario ottiene una rendita vitalizia;

- il beneficiario deve essere preventivamente designato e non può essere modificato.

Nella rendita certa 5 o 10 anni:

- il beneficiario subentra solo se il decesso avviene nei primi 5 o 10 anni di erogazione della rendita;

- il beneficiario ottiene una rendita limitata allo scadere dei 5 o 10 anni dall’erogazione della rendita all’aderente;

- i beneficiari possono essere più di uno (per esempio, gli eredi legittimi) e possono variare (per esempio, attraverso disposizioni testamentarie).

Esempio 1: l’aderente muore dopo 2 anni. Il beneficiario otterrà la rendita per i successivi 3 anni (nel caso di rendita certa 5 anni) o per i successivi 8 anni (nel caso di rendita certa 10 anni).

Esempio 2: l’aderente muore dopo 20 anni. Alla sua morte la rendita si estingue.

A CHI POTREBBE ESSERE INDICATA?

A chi vuole tutelare una persona per un periodo di tempo determinato.

“Ho un figlio di 18 anni. Nel caso morissi vorrei essere sicuro che mio figlio possa finire gli studi. Ho valutato anche la rendita vitalizia reversibile, ma non è quello di cui ho bisogno per 2 motivi: 1) l’importo sarebbe basso, vista la giovane età di mio figlio; 2) la mia esigenza è garantirgli il termine degli studi.”

“Mia moglie è attualmente disoccupata e le mancano pochi anni al pensionamento. Nel caso morissi vorrei che fosse economicamente tutelata fino al suo pensionamento. Ho valutato anche la rendita vitalizia reversibile, ma non è quello di cui ho bisogno per 2 motivi: 1) l’importo sarebbe basso, visto che è più giovane di me; 2) la mia esigenza è tutelarla solo fino al pensionamento.”

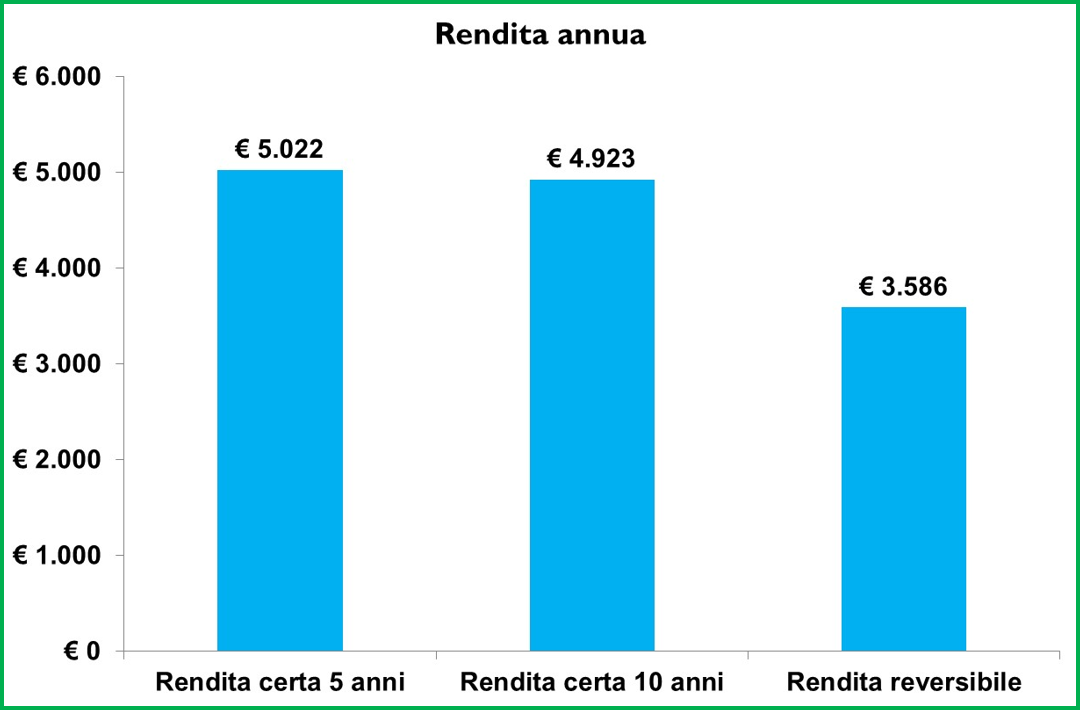

Tocchiamo con mano l’effetto sull’importo nel caso decidessimo:

- una rendita certa 5 o 10 anni

- una rendita reversibile

Associato: maschio di 65 anni

Posizione maturata: € 100.000

Tasso tecnico: 1%

Rateazione: annuale

Reversibilità a donna di 60 anni

La rendita è certa solo per un breve arco di tempo (5 o 10 anni). A fronte di una tutela temporale più breve, si ha un importo superiore.

È importante valutare le proprie esigenze e le soluzioni previste, al fine di trovare ciò che più si adatta alla nostra situazione.

COPERTURA LONG TERM CARE (cosiddetta LTC)

Tutti i tipi di rendita prevedono il raddoppio della rata in caso di perdita di autosufficienza (long term care – cosiddetta LTC).

IN COSA CONSISTE?

- La copertura LTC si attiva in caso di perdita di autosufficienza dell’aderente.

- L’importo della rendita viene raddoppiato e viene pagato fino a che l’aderente è in vita.

- Alla morte dell’aderente, la copertura LTC si interrompe e la rendita (senza maggiorazione) è erogata al beneficiario, ricorrendone le condizioni, solo nei casi di rendita reversibile o certa 5/10 anni.

COSA SI INTENDE PER PERDITA DI AUTOSUFFICIENZA?

Quando l’aderente, anche a seguito di disfunzione cronica e progressiva delle funzioni cerebrali, è incapace di svolgere gli “atti elementari della vita quotidiana” sotto indicati:

- Farsi il bagno o la doccia

- Vestirsi e svestirsi

- Igiene del corpo

- Mobilità

- Continenza

- Bere e mangiare

La perdita dell’autosufficienza viene riconosciuta quando si raggiunge un punteggio di almeno 40 punti (Allegato III – Fascicolo Informativo Generali). Tutte le condizioni, le tabelle per i conteggi e le modalità di segnalazione della perdita di autosufficienza sono riportate nel Fascicolo Informativo Generali.

“QUALE RENDITA MI CONVIENE SCEGLIERE?”

È meglio la rendita semplice o quella reversibile? La certa 5 anni o la certa 10 anni?

La rendita è come un “abito su misura”. Nella scelta entrano in gioco diverse variabili personali: ognuno troverà la soluzione più adatta alle proprie esigenze.

COSA INCIDE SULL’IMPORTO

L'età e il sesso della persona che beneficerà della rendita, il numero di rate annuali, ulteriori tutele richieste (es. reversibilità).

Approfondiamo cosa incide sull'importo.

COME SI CALCOLA

Il calcolo, vedremo, è semplice: una divisione matematica ci permette di scoprire quale importo si otterrà.

Concentriamoci anche sulla logica che sta dietro al calcolo: ci aiuterà a scegliere la rendita più adatta alle nostre esigenze.

Approfondiamo il calcolo.

DI QUANTO SI RIVALUTA LA RENDITA NEL CORSO DEGLI ANNI

La rendita si rivaluta annualmente in base al rendimento prodotto dalla gestione finanziaria della Compagnia Assicurativa scontato il tasso tecnico prescelto.

Approfondiamo la rivalutazione.

TASSAZIONE

La tassazione della rendita.

risorse correlate

Moduli

Documenti

Tools

Faq

Al momento della pensione come verrà erogato quanto maturato?

La finalità dei fondi pensione è erogare una rendita, ossia un versamento periodico che va a integrare la pensione pubblica.

Come si accede alla prestazione in rendita?

Per accedere alla rendita bisogna avere 2 requisiti:

- avere raggiunto il pensionamento nel sistema pensionistico pubblico

- avere almeno 5 anni di iscrizione a Fonchim

L'aderente che ha maturato i requisiti per accedere alla rendita può ottenere una parte della prestazione in capitale?

Sì. L'aderente può chiedere fino al 50% in capitale e il restante 50% in rendita. La normativa prevede che si possa richiedere l’intero importo maturato in capitale solo se, convertendo il 70% della posizione sotto forma di rendita, questa risulti di ammontare inferiore al 50% dell’assegno sociale Inps.

La rendita è vitalizia?

Sì. La rendita viene liquidata finché il beneficiario è in vita, e non solo fino a esaurimento del capitale maturato.

La rendita è reversibile?

Al momento della scelta, ogni associato dovrà decidere se vuole la rendita reversibile o non reversibile. Tale scelta, ovviamente, in base all'età e al sesso del beneficiario, influirà sull'entità della somma erogata.

Cosa succede se un lavoratore raggiunge il pensionamento prima di avere 5 anni di iscrizione?

In questo caso, venendo meno il rapporto di lavoro, il lavoratore non ha diritto alla rendita, ma può riscattare l’intera prestazione sotto forma di capitale.

A quanto ammonterà la rendita vitalizia?

L’importo della rendita erogata dal Fondo dipende da diversi fattori.

Al capitale accumulato sono infatti applicati dei “coefficienti di trasformazione” che tengono conto dei seguenti fattori:

• età e sesso (che determinano l’aspettativa di vita media del lavoratore al momento della richiesta di prestazione)

• tutele ulteriori rispetto alla rendita vitalizia semplice per le quali il socio abbia eventualmente optato (es. reversibilità)

Chi eroga la rendita vitalizia?

La rendita vitalizia non è erogata direttamente dal Fondo, ma da una società assicuratrice convenzionata con Fonchim.

In caso di decesso dell'aderente che sta usufruendo della rendita, cosa succede?

Dipende dal tipo di rendita. Se è stata scelta la rendita vitalizia semplice, ad esempio, con il decesso dell'aderente si chiude l'erogazione della rendita; in altri casi invece, come per la rendita reversibile, sono previste prestazioni ulteriori a tutela dei beneficiari designati.

Com'è assoggettata fiscalmente la rendita vitalizia?

Per ciò che deriva dai contributi versati entro il 31/12/2000 la rendita vitalizia costituisce reddito ai fini fiscali nella misura dell’87,5% del suo ammontare e viene tassata con i criteri applicati al reddito del lavoratore dipendente.

Per i contributi versati dall’01/01/2001 al 31/12/2006 la rendita è assoggettata a imposta progressiva solo per la parte corrispondente ai contributi dedotti e alle quote TFR, con esclusione dei rendimenti.

Dall’01/01/2007, quanto versato è tassato con un'aliquota che va dal 15% al 9% in funzione degli anni di permanenza nel fondo.