Cosa incide sull'importo

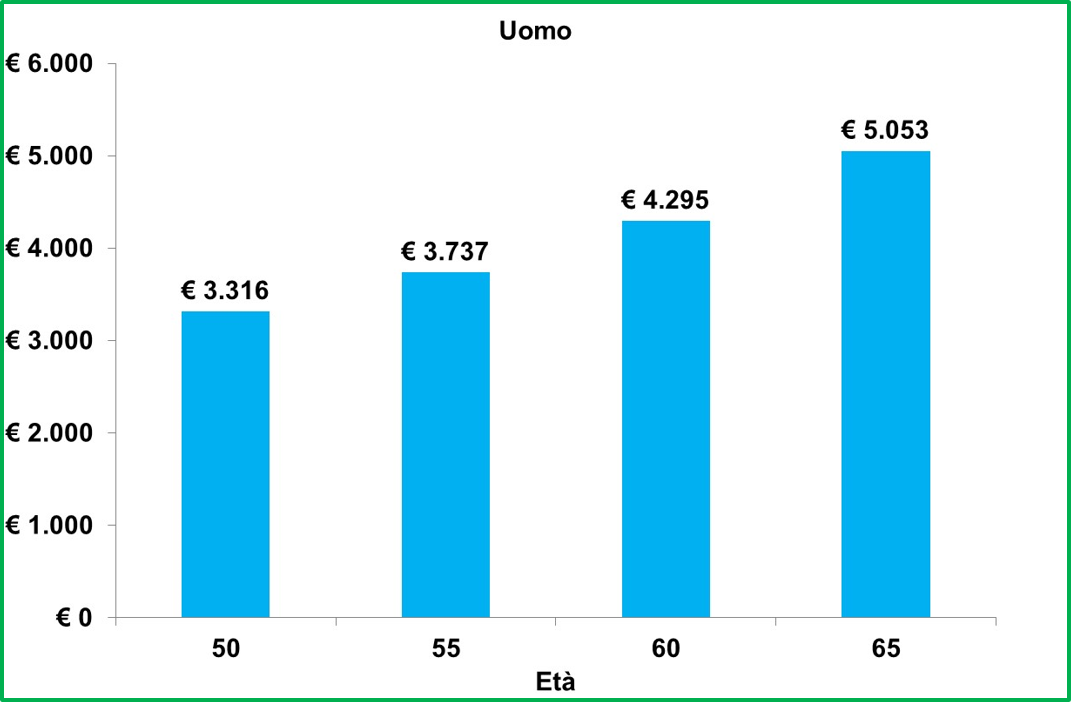

1) ETÀ E SESSO

1. A parità di condizioni, più sono giovane, minore sarà l’importo.

Perché?

Perché maggiore è la mia aspettativa di vita, quindi più a lungo percepirò la rendita.

Il capitale accumulato dovrà durare di più, quindi l’importo si riduce.

Posizione maturata: € 100.000

Tasso tecnico: 1%

Tipo di rendita: semplice

Rateazione: annuale

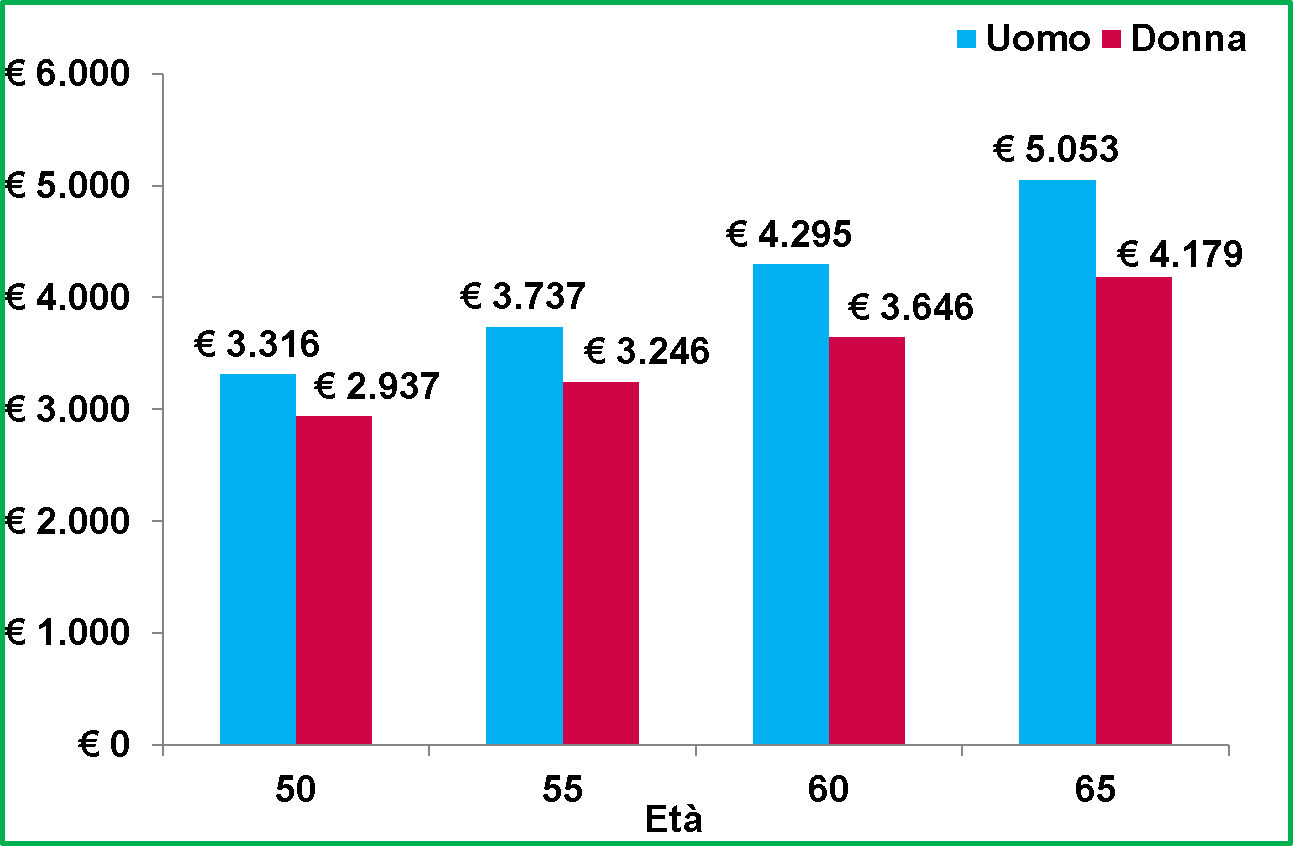

2. A parità di capitale accumulato una donna avrà un importo inferiore.

Perché?

Le donne vivono mediamente più a lungo degli uomini: il capitale accumulato dovrà durare più a lungo, quindi l’importo si riduce.

Posizione maturata: € 100.000

Tasso tecnico: 1%

Tipo di rendita: semplice

Rateazione: annuale

2) IL TASSO TECNICO

Nel modulo per chiedere la rendita si sceglierà anche il tasso tecnico.

In caso di revisione del tasso minimo garantito da parte di Generali Italia Spa, come illustrato nell’Appendice n. 2 alla Convenzione, successivamente al 31/12/2024 anche il tasso tecnico dell’1% potrà subire variazioni.

COS’È IL TASSO TECNICO?

È come avere un rendimento anticipato.

Se scelgo il tasso tecnico 1%...

…la Compagnia Assicurativa calcola i rendimenti futuri, proiettando il rendimento annuo dell'1% fino al compimento della speranza di vita media. Mi anticipa l’intero importo fin dalla prima rata.

N.B. Ricordiamoci che è un anticipo: ogni anno, per rivalutare la mia rendita si terrà conto di quanto già anticipatomi.

Es.

Rendimento netto gestione: 3,45%

Tasso tecnico: 1%

Rivalutazione della rendita a fine anno: 3,45% - 1% = 2,45%

3) ETÀ E SESSO DEL BENEFICIARIO NEL CASO DI RENDITA REVERSIBILE

Ricordiamo quanto detto precedentemente: il calcolo della rendita è ancorato alla speranza di vita media della popolazione.

Nel caso in cui scegliamo la rendita reversibile, le persone che usufruiranno potenzialmente della rendita diventano 2.

Il calcolo della rendita, quindi, terrà conto:

1. di 2 teste con 2 speranze di vita differenti;

2. del sesso del beneficiario: ricordiamoci sempre che le donne vivono mediamente più a lungo degli uomini.

RIASSUMENDO:

1) Più il beneficiario è giovane, più basso sarà l’importo della rendita.

Perché? Il capitale dovrà durare più a lungo.

2) A parità di età, la reversibilità su una donna abbassa la rendita di più della reversibilità verso un coetaneo uomo.

Perché? Statisticamente le donne vivono più a lungo degli uomini, quindi si prevede percepiranno più rate.

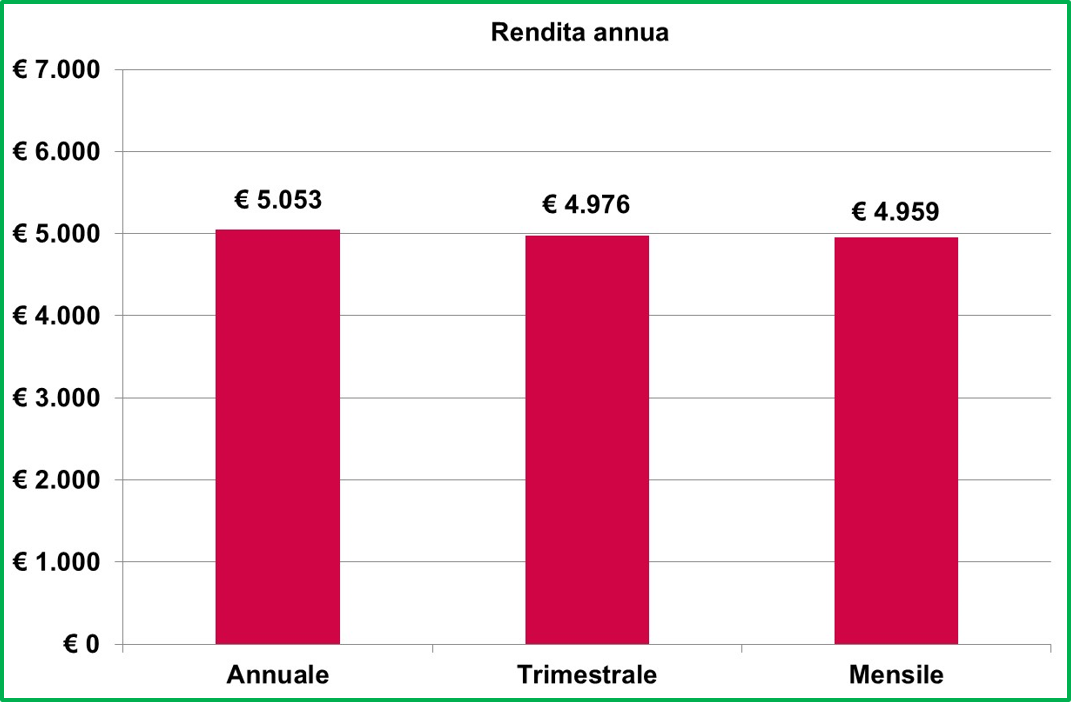

4) LA RATEAZIONE

CON CHE PERIODICITÀ VOGLIO LA RENDITA?

Annuale, semestrale, ogni 4 mesi, ogni 3 mesi, ogni 2 mesi, mensile…è una scelta che faremo compilando il modulo.

COME INFLUISCE LA SCELTA DEL NUMERO DI RATE SULL’IMPORTO CHE MI VERRÀ EROGATO?

Come si vede nel grafico seguente, al crescere del numero delle rate, diminuisce l’importo della rendita.

Associato: maschio di 65 anni

Posizione maturata: € 100.000

Tasso tecnico: 1%

Tipo di rendita: semplice