Fase di prestazione: criteri generali

Le prestazioni pensionistiche dei fondi pensione (riscatti, anticipazioni, rendite) sono assoggettate alla tassazione prevista dalla normativa fiscale vigente.

Fonchim, in quanto sostituto di imposta, attua automaticamente le trattenute previste in fase di calcolo delle prestazioni.

Queste trattenute in alcuni casi sono a titolo definitivo, in altri casi a titolo provvisorio e necessitano di un conguaglio attraverso il Modello 730/Unico.

La numerosità delle riforme fiscali avvenute negli ultimi anni (3 riforme) e la complessità dell’argomento rendono a volte difficile comprendere i meccanismi di tassazione. Prima di addentrarci nei tecnicismi è, pertanto, utile comprendere il meccanismo generale.

Hanno un regime fiscale di assoluto favore i riscatti richiesti per pensionamento, procedura licenziamento collettivo (già mobilità), cassa integrazione (tutti casi espressamente previsti dalla norma), cioè tutte le volte che un aderente abbia portato a termine il piano pensionistico oppure sia stato "costretto" a riscattare per eventi esterni, non dipendenti dalla sua volontà.

Riscattare, invece, prima o al di fuori di tali eventi, laddove la norma lo consenta, comporta una tassazione meno favorevole.

Pertanto, nel caso dovesse intervenire una variazione nel rapporto di lavoro che non consenta più l’iscrizione a Fonchim (dimissioni volontarie, cambio contratto...), risulta sempre conveniente trasferire la propria posizione presso il fondo pensione attivo per il nuovo contratto o presso fondi aperti.

Il trasferimento è, infatti, esentasse e privo di qualsiasi trattenuta.

TASSAZIONE

A partire dal 1° gennaio 2007 è entrata in vigore una nuova normativa fiscale, introdotta dal Dlgs. 252/2005, che modifica in modo sostanziale la tassazione delle prestazioni erogate dal Fondo.

Ogni legge fiscale ha effetto per il periodo in cui è rimasta in vigore. Il capitale, al momento del riscatto, verrà quindi suddiviso in tre parti e assoggettato all’imposta prevista in quel periodo:

1. QUANTO MATURATO DALL’1/01/2007 IN POI

La nuova disciplina fiscale, in vigore dal 1° gennaio 2007, introduce una tassazione di assoluto favore su quanto accumulato nel fondo.

Che parte del capitale è assoggettata a tassazione?

È assoggettato a tassazione l’intero capitale erogato, con esclusione dei rendimenti maturati che sono tassati in capo al fondo al 20% ogni anno, tranne i rendimenti dei titoli di debito pubblico italiani e dei paesi appartenenti alla White List che sono tassati al 12,5%.

Quale trattenuta è applicata?

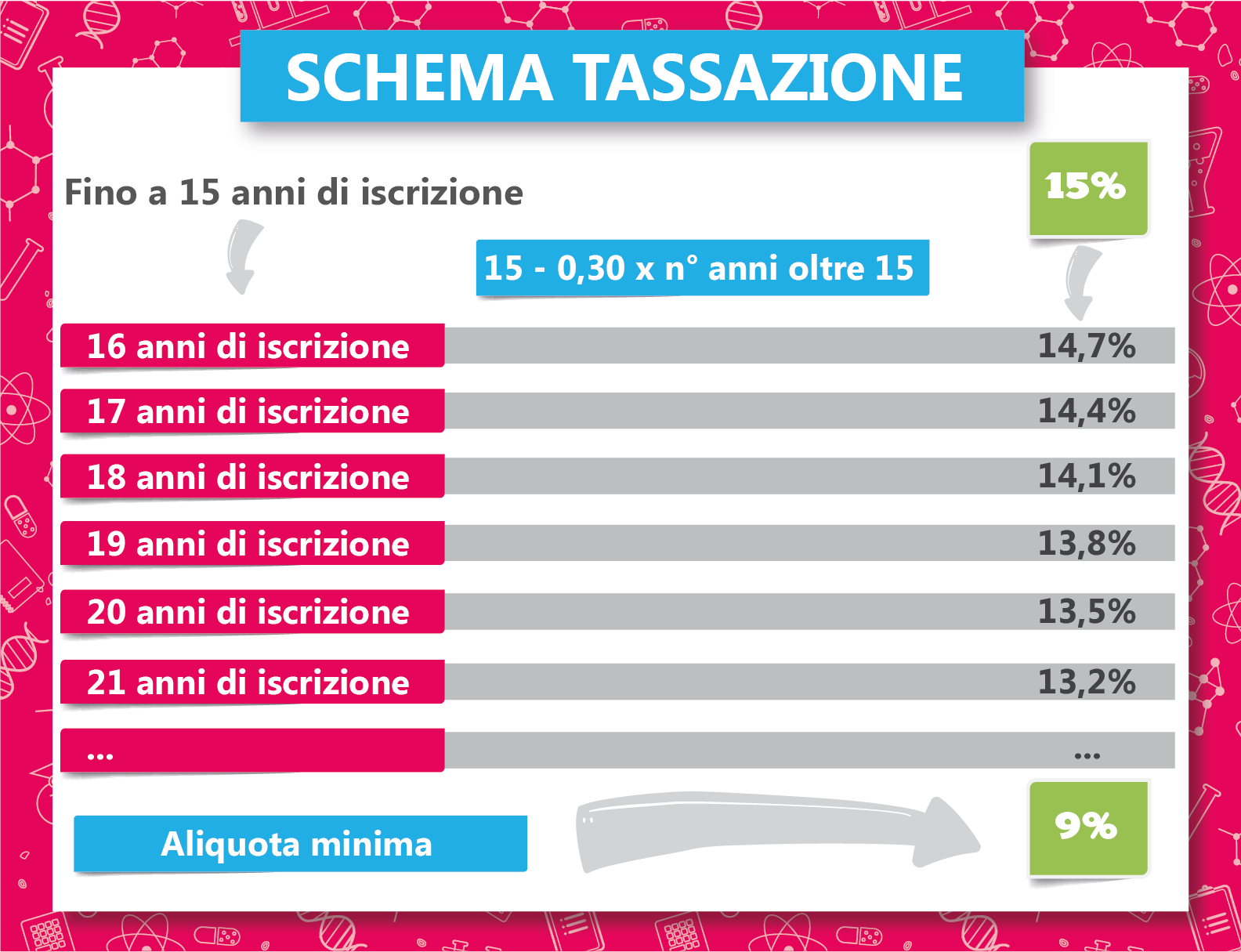

a) Nella maggior parte dei casi è prevista una tassazione che va dal 15% al 9%, ben inferiore alla tassazione prevista in busta paga. Il calcolo "premia" chi più a lungo resta nel Fondo:

- fino al 15° anno di iscrizione si ha una tassazione del 15%

- per ogni anno successivo al 15° viene scalato uno 0,30%, secondo questo schema:

Dopo 35 anni di iscrizione la tassazione applicata è la più favorevole, pari al 9%.

N.B. Se la data di iscrizione è anteriore al 1° gennaio 2007, gli anni di iscrizione prima del 2007 sono computati fino a un massimo di 15.

b) In alcuni casi si ha una tassazione pari al 23%, meno favorevole della precedente, ma comunque inferiore alla tassazione prevista in busta paga e a quella applicata sul TFR aziendale.

2. QUANTO MATURATO DALL’1/01/2001 AL 31/12/2006

Che parte del capitale è assoggettata a tassazione?

È assoggettato a tassazione l’intero capitale erogato, con esclusione dei rendimenti maturati che sono tassati in capo al fondo al 20% ogni anno, tranne i rendimenti dei titoli di debito pubblico italiani e dei paesi appartenenti alla White List che sono tassati al 12,5%.

Quale trattenuta è applicata?

Nei casi di riscatto per cause dipendenti dalla volontà delle parti (dimissioni, licenziamento per giusta causa, ecc.) il capitale maturato da gennaio 2001 viene tassato con aliquota marginale (gli Scaglioni Irpef).

Fonchim opera, dunque, una tassazione provvisoria e sarà necessario un conguaglio da operare attraverso la dichiarazione dei redditi.

Permane, invece, un regime di tassazione agevolata (“tassazione separata”) - secondo il calcolo utilizzato anche per la tassazione del TFR in azienda - in tutti i casi in cui il rapporto di lavoro si interrompa per cause non dipendenti dalla volontà delle parti (pensionamento, procedura di licenziamento collettivo, fallimento dell'azienda, ecc.).

3. QUANTO MATURATO FINO A DICEMBRE 2000

Che parte del capitale è assoggettata a tassazione?

È assoggettato a tassazione l’intero capitale, a esclusione della quota relativa ai versamenti dei lavoratori (contributo aderente e contributo volontario).

Quale trattenuta è applicata?

Il capitale è assoggettato a tassazione separata, con gli stessi criteri utilizzati per la tassazione del TFR, rapportati però all’anzianità di associazione a Fonchim.

Il calcolo della tassazione separata si effettua applicando una formula matematica prevista dal T.U.I.R. (Testo Unico delle Imposte sui redditi), medesima formula applicata per la tassazione del TFR aziendale.

Senza entrare nel merito del calcolo è utile comprendere il senso della tassazione, il cui procedimento è racchiuso nel nome stesso: è una tassazione "separata" dal proprio reddito effettivo. Per calcolare l’aliquota non si tiene conto del reddito reale annuale della persona, ma di un reddito fittizio conteggiato tenendo conto del solo importo accumulato nel Fondo, rapportato agli anni di contribuzione al Fondo stesso. Tale tassazione, più favorevole di quella applicata in busta paga, è definitiva e non deve essere riportata nella dichiarazione dei redditi, proprio perché "separata" dal reddito reale.